この記事ではTrading View独自のプログラム言語である「Pineスクリプト」を使ったインジケーターの記述例を紹介しています。オリジナルのインジケーターやストラテジー作成の参考にしてみてください。Pineスクリプトの知識がない方でもコピペするだけで使うこともできます。この記事を参考にして頂ける場合は、必ず免責事項をご確認ください。

ATR(アベレージ・トゥルー・レンジ)

ATR(Average True Range)は一日の最大振れ幅(TR:True Range)を一定期間で平均化した値を示すインジケーターです。

つまり、一日の最大変動幅を平均化しているのでその銘柄のボラティリティを表しています。言い換えれば、取引するときの見込みリスク、見込み利益とも言えます。

ATRの使い方

エントリーサインとして使う方法

ATRは最大変動幅を平均化しているのでボラティリティとしてみることもできます。

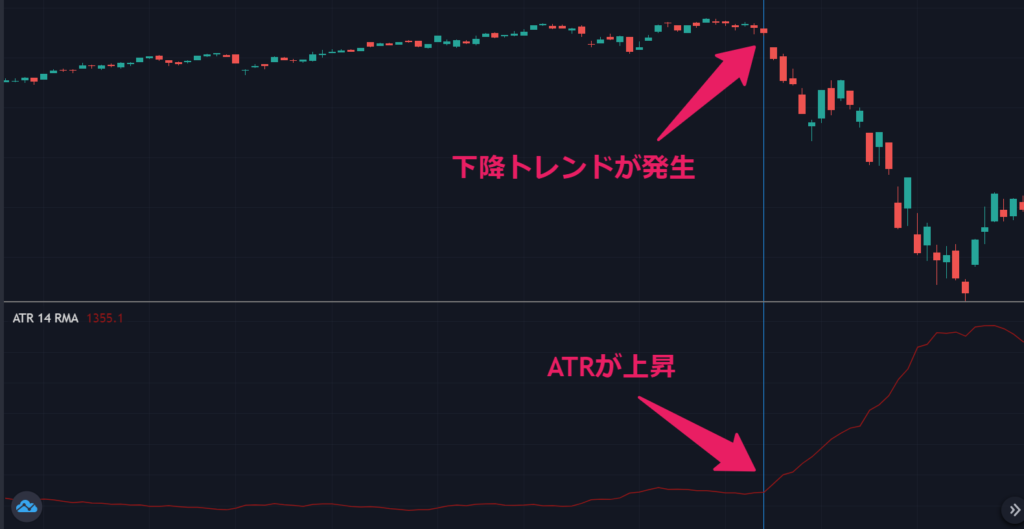

相場が一方向に強いトレンドが発生するとき、値幅も大きくなるのでATRも上昇します。ATRが上昇した時をトレンド発生としてとらえて、エントリーの目安に使うこともできます。

リスク管理として使う方法

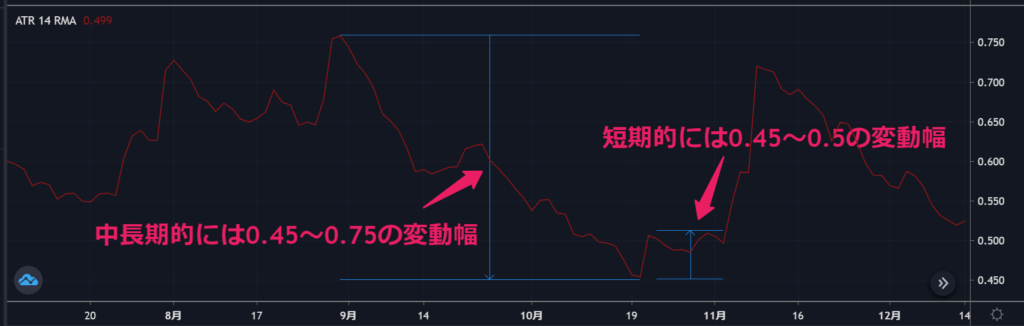

上の画像はUSDJPYの日足チャートです。

ATRを中長期的にみると0.45~0.75の幅にあります。つまり、中長期的には平均して0.45~0.75の変動があり、見込損失あるいは見込み利益としてとらえることができます。

短期的にみると0.45~0.5の変動幅にあることがわかります。中長期よりも変動幅が小さくなっています。

要するにポジションを保持する期間に応じて変動幅も変わるため、期間を考慮して損切や利確の計画を立てる必要があります。

ATRの計算式

ATR = TRの期間N指数移動平均

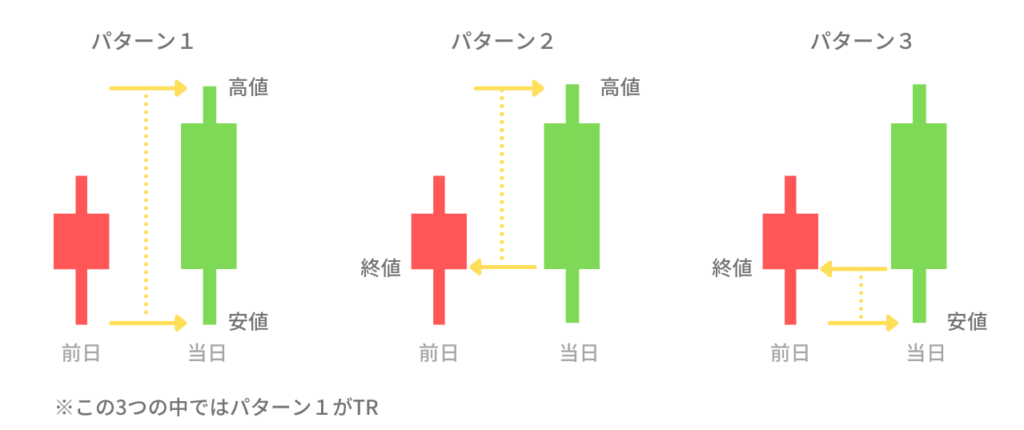

TR(True Range)とは、以下3つの中から最大となる値

パターン1.当日高値 - 当日安値

パターン2.当日高値 - 前日終値

パターン3.前日終値 - 当日安値

一般的に期間Nは14を使用することが多い。

ATRをPineスクリプトで書く

atr関数を使う場合

//atr関数を使ったアベレージトゥルーレンジの書き方

//@version=4

study("ATR", overlay=false)

len = input(14, title="期間")

ATR = atr(len)

plot(ATR)atr関数を使わない場合

//atr関数を使わないアベレージトゥルーレンジの書き方

//@version=4

study("ATR", overlay=false)

len = input(14, title="期間")

pine_atr(length) =>

trueRange = na(high[1])? high-low : max(max(high - low, abs(high - close[1])), abs(low - close[1]))

rma(trueRange, length)

plot(pine_atr(len))//tr関数を使ったアベレージトゥルーレンジの書き方

//@version=4

study("ATR", overlay=false)

len = input(14, title="期間")

ATR = rma(tr(true), len)

plot(ATR)アカウントを作成する

おすすめチャートツール:Trading View

- 高性能チャートツール

- オリジナルのインジケーターが作成できる

- FX、仮想通貨、株、ETF、コモディティなど国内外問わず様々な銘柄に対応